固定資産税起算日

街を歩いていると、クリスマスソングが聞こえたり、綺麗なイルミネーションが目に入ってきたりと、いよいよ年末の感じがしてきましたね。まだまだ、新型コロナウィルスで行動が制限されている中、大変だとは思いますが、お互い気を付けて過ごしましょうね。

さて、今回は固定資産税・都市計画税のお話をしようかと思います。

固定資産税とは、1月1日時点で土地や建物を所有している人に対して課税され、不動産を所有している限り、毎年支払いが発生する税金で、接道状況や面積、形状、建物は構造や規模、築年数といった条件などによって、評価額は異なってきます。

固定資産税の税額を計算するうえで基礎となる課税標準は固定資産評価額で、固定資産課税台帳に登録されています。これに特措法・特例等の減免制度が適応されて、実際の払う金額が決まるのです。

都市計画税も、毎年、1月1日の土地や建物の所有者に対して課税される税金で、1月1日の所有者が納税義務者になります。ただし、すべての土地と建物が対象ではなく、市街化区域内にある土地と建物を所有している人に対して課税される税金です。

ざっとここまでが固定資産税・都市計画税の簡単な説明なのですが、問題は不動産売買の時に清算する「公租公課の清算」の件です。

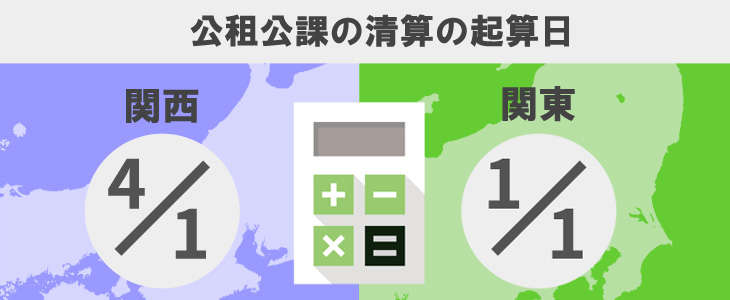

公租公課の清算の起算日が関東と関西では違う

重要事項説明書にも記載の通り、公租公課の清算は通常日割計算で売主と買主で清算するのですが、この清算の起算日が関東と関西では違うのです。

関東は1月1日起算日で1月1日~12月31日の年額公租公課を取引日をもって清算しますが、関西はなぜか年度計算で4月1日が起算日なのです。4月1日~3月31日の年額公租公課を取引日で清算するのです。

不動産業者の方はもうご存じかと思いますが、これの何がややこしいかと言いますと「1月1日時点の所有者」に支払い義務があるので1月1日以降4月1日までに取引し所有権移転した物件は、まだ起算日が到達してないにも拘らず所有権を移転しているので、固定資産税納付書は売主に来るのだけれども、契約書上の支払い条件は丸々買主にあると言う事になります。

これが実務だと、実際に固定資産税の納付書が売主に届くのが5月ごろで、届いたら「買主さん!納付書届きましたので払ってくださいね!」と伝えてそれを買主が支払いをして、清算終了となります。

しかしながら問題なのが、もし買主が支払いに応じない場合でも、固定資産税や都市計画税は1月1日の土地や建物の所有者に対して課税され、年の途中で売買などで所有者が変わっても、納税義務者は変更されないのです。

買主は固定資産税の精算金を負担する公的な義務はありません。

ただ、契約書上の支払条件の縛りなどで固定資産税の日割精算をするのが一般であるためこのような清算方法になるのですが、 根本の話で言うと関西方式の清算方法が話をややこしくさせているのです。

1月1日の所有者に納税義務があるのなら、そこに起算日を合わせて清算するのがごくごく通常の感覚でスムーズに清算できる方法でしょ?関東方式に統一するのが普通だと思います。

これこそ「法律で決まってないから」で片づけずに「宅建業法改正」で統一及び義務化する案件ではないでしょうか?

しょうもない宅建業法改正はバンバンするくせにこういう肝心な事には全く手を付けないというね。

ハザードマップの項目を加えたり、「契約不適合物件」に変更したりと。。。自分たちに責任が降りかかりそうな案件ばかり手を付けず、こういった取引が円滑に行われるための業法改正にも目を向けてほしいものです。